新华网财经观察|超级主播“退潮”的背后

新华网 2024-08-05 14:23:53

近日,董宇辉从东方甄选离职的消息刷屏网络。此番“分手”并非无迹可寻,今年618期间,董宇辉出现在直播间的频率便大幅下降,且更多是以演讲者或抖音自制综艺节目的主持人身份露面。

不仅是董宇辉,头部主播的动态一直被大众所关注。从近年趋势来看,不少头部主播不约而同,或主动或被动淡出大众视线,直播频率持续下降。

直播电商不景气了吗?

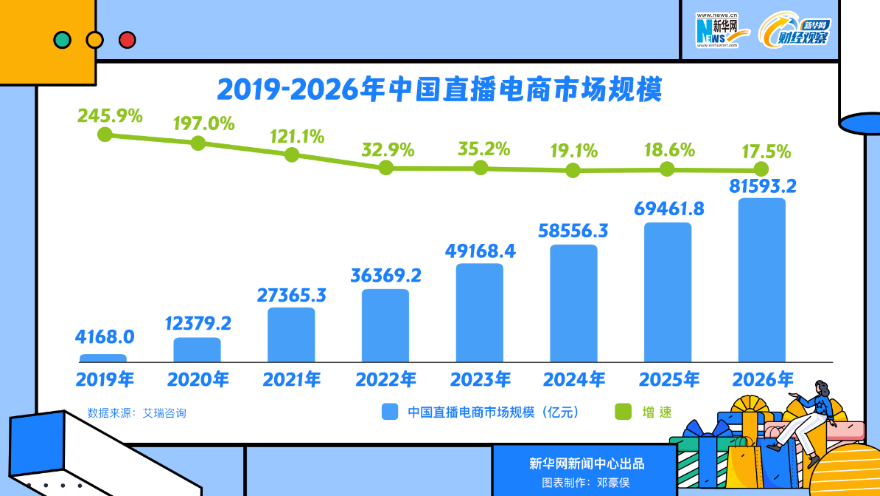

星图数据显示,今年618期间抖音、快手和点淘直播电商销售额达2068亿元,增长12%。据《2023年中国直播电商行业研究报告》,2023年中国直播电商成交额为4.9万亿,增速35.2%,还未到达天花板。

既然行业仍处增长期,曾经的头部主播为何倾向“隐身”?直播电商领域新的增长点在哪儿?

头部主播“退潮”的背后

此番离职前,董宇辉就曾在节目中透露过,自己非常抗拒卖东西,没有真正享受过;李佳琦也曾直言找不到以前的工作状态;小杨哥、辛巴等头部主播都在直播间表示会减少直播……

职业倦怠,似乎是当前头部主播们共同面临的困境。

“我们接触过不少主播,他们现在普遍觉得太累,干不动了,经历了整个周期之后,也想过上稍微正常的生活。”艾媒咨询CEO兼首席分析师张毅对记者表示。

与此同时,品牌方、平台方对头部主播需求程度也在下降。只赚热闹不赚钱。这是不少上过超头直播间的品牌方的共同感受。

想要“上播”,品牌需支付高昂的“坑位费”及佣金。佣金较好理解,是根据销量抽取一定比例的提成,不同品类的商品抽佣金额不同。“坑位费”则是商品露出的费用,价格高低与主播名气、号召力直接挂钩。

“以我们过往合作经验来看,头部主播专场费用大概在100万-300万,中腰部是50万-100万,佣金大概是10%-20%左右。”雅鹿集团相关负责人表示。

“一场合作下来我们毛利率大概在6%-8%。”该负责人进一步解释,除上述费用外还有许多隐形成本,比如场地费用、人员工资、打包发货等等,因此实际净利润更低。

“综合下来看,运营成本很高,产品利润被压降,品牌方挺难挣钱的。”该负责人说。

不仅如此,“全网最低价”往往是头部主播的核心竞争力,而这也将进一步挤占商家利润空间。

“有的主播团队利用自身影响力,控价相当强势”“绝大多数品牌在主播面前都没有议价能力”“几场直播下来,看似销量飞涨,但利润极低,甚至亏钱,不适合长线运营”多位业内人士如此表示。

2024年7月26日,参展商在南博会咖啡产业馆直播带货。新华社记者 王静颐 摄

一方面,品牌想减少对“头部主播”依赖;另一方面,消费者对头部主播的期待也大不如前。

“现在不太会专门蹲直播间了,感觉不如刚火那时候优惠了。”曾是某头部主播直播间常客的唐女士表示,这两年各家平台隔三岔五就有优惠活动,与直播间货品相比价差并不大。

头部主播所谓的“低价”不低,是不少消费者的实际感受。

“随着直播电商渗透率的提高,传统电商平台对价格竞争力关注度的回归,头部主播的商品价格优势已不明显。”中国国际电子商务中心电商首席专家、研究院院长李鸣涛表示。

“加之头部主播‘翻车事件’频发,主播背后的MCN机构对于依靠单一头部主播运营风险担忧的加大,都促使‘去头部化’成为直播电商行业的重要趋势。”李鸣涛表示。

记者注意到,即便环境发生变化,头部主播们仍不愿轻易放弃直播电商这块“蛋糕”,“隐退”幕后的同时在寻求破局方式。比如着手布局自营品牌,减少对强势品牌方的货源依赖;再比如,尝试用矩阵化方式扶持助播,降低单一IP的风险。

2024年6月11日,带货主播在江苏省宿迁市宿豫区陆集街道一处绿植销售基地推介销售绿植。新华社记者 季春鹏 摄

商家的新选择

就在主播们谋求第二职业曲线的同时,品牌也纷纷将目光投向店铺自播。

“相比于达人(包括网红、明星、KOL等)直播,店播更灵活一些,整体相对可控,更适合长线运营。”无忧传媒相关负责人表示。

这里的可控,一方面是指成本——没有了佣金、坑位费以及“最低价”的要求,整体支出大大降低;另一方面,则是品牌对于产品价格、直播内容等的自主可控性。

“店铺自播时,无论是从选品到上架节奏,还是主播的话术等,都可自己把握,整体更灵活可控。”某品牌方负责人说,与头部主播合作时,哪怕前期定好的选品也可能会临时调整。

“对商家而言,店铺自播现阶段已不仅是带货角色。”携程研究院行业分析师王亚磊认为,它既是直接、高效的销售渠道之一,同时也是商家品牌形象打造的重要方式。它能为商家沉淀更多忠实用户,实现品效合一。

“直播间里沉淀的数据还能直接反馈到生产端,能够高效完成快反订单。”雅鹿集团相关负责人介绍,经销商拿到样衣在直播间测款大约一周可以出结果。根据测试销售数据,能立即反馈工厂,指导批量生产。

在“去头”趋势下,店播给了品牌一种新的选择。近年来,越来越多品牌开始建立自己的直播间。

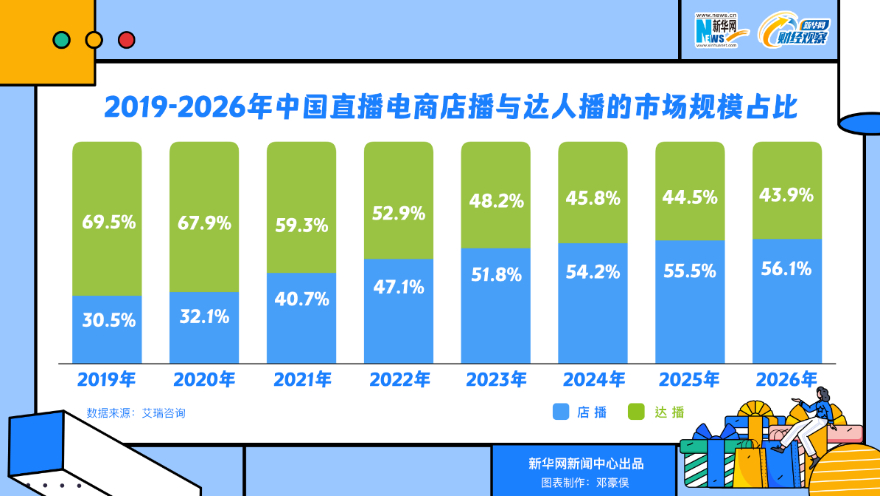

《2023年中国直播电商行业研究报告》数据显示,2023年品牌商家店播占比为51.8%,首次超过达人直播占比。据淘宝直播、小红书电商公开数据显示,今年“618”,天猫共有50个店铺直播间成交额破亿,小红书“618”店播订单量为去年同期的9.4倍。不过,店播的崛起并不意味着品牌完全“抛弃”头部主播。

“店播与达播并非相互对立。”张毅分析称,达播尽管确实压低商家利润,但有着较高关注度,能起到较好的引流效果,可以理解为投钱做广告。而店播则承担了常态化的服务,也是对达播引流后的一种承接。”

“后续我们也还是会选择继续与头部主播合作。主要还是考虑到合作后所产生的辐射作用及长尾效应。与头部主播合作后,圈内也会有一定知名度,中腰部主播也会主动要求合作。”某品牌直播电商负责人说。

寻找新的增长点

无论是头部主播的“退潮”,还是店播的崛起,背后更为深层次的原因在于行业逻辑发生了变化。

业内人士普遍认为,随着直播电商入局者变多,流量边际效益递减。“相比去年,我们品牌投流成本涨了40%,但转换率却没变,有的产品甚至还降了。”据某品牌运营投放负责人称。

“直播电商投流成本不断高企,但用户转换率并没有相应的提升,必须要有新的流量来源。”李鸣涛表示。

热闹退去进入下半场,直播电商的新流量来源在哪儿?平台将目光一致投向了“内容”。

通过输出优质内容,能够发现潜在需求和痛点,进一步挖掘“有需求而不自知”的消费意愿。

2023年末,阿里的内容电商板块进一步融合——淘宝直播和逛逛合并成立内容电商事业部,旨在进一步推动直播和短视频、图文等多种形式的内容与电商的深度融合。

直播业务尚处成长阶段的京东,今年也着手加码内容布局。4月,京东宣布投入现金和流量补贴扶持内容生态。“包含京东站内的直播、短视频等板块在内的内容生态被京东视为今年三大必赢之战之一。”据京东相关负责人透露。

抖音、快手两大平台也在近日相继宣布,推出微短剧扶持政策,期望通过现金补贴+流量扶持等方式,激励机构和创作者制作更多高质量内容。

“无论是越来越多直播电商企业开始做短剧、短视频等内容服务,还是淘宝等平台整合内部资源大力发展内容电商,都反映了直播电商希望借助提升内容质量创造新增长点的渴望。”李鸣涛分析称。

但对于该策略的有效性,张毅则持保留看法,“各家平台都有自身基因,想要在自己并不擅长的赛道上发力并不容易,只能说愿望很美好。”

张毅认为,从用户和品牌的角度来看,或许可以在新崛起的直播平台渠道中寻找增长点。“这背后的逻辑,其实还是因为新平台能够提供更多机会,‘被看见’的可能性更大。”

尚未充分开发的海外电商直播市场,也被业内人士看作新的“掘金点”。

“依托Tik Tok直播等平台,跨境直播电商将在全球市场展现出新的中国品牌竞争力。”李鸣涛称。

根据艾媒咨询数据,2023年,中国跨境直播电商市场预计规模为2845.8亿元,同比增长率高达155%;2025年,市场规模将达到8287亿元。

相较于日趋饱和的国内直播电商市场,海外市场尚处蓝海。据克劳锐指数研究院的数据显示,去年国内接近30%的MCN机构开始涉及出海,还有14.9%的机构正在筹备和观望。

不过也有业内人士认为,尽管当前海外市场空间较大,但不同市场特质与消费模式不尽相同,如何应对水土不服将是当前要克服的难题。